Passare da Cash Flow a Profit Flow

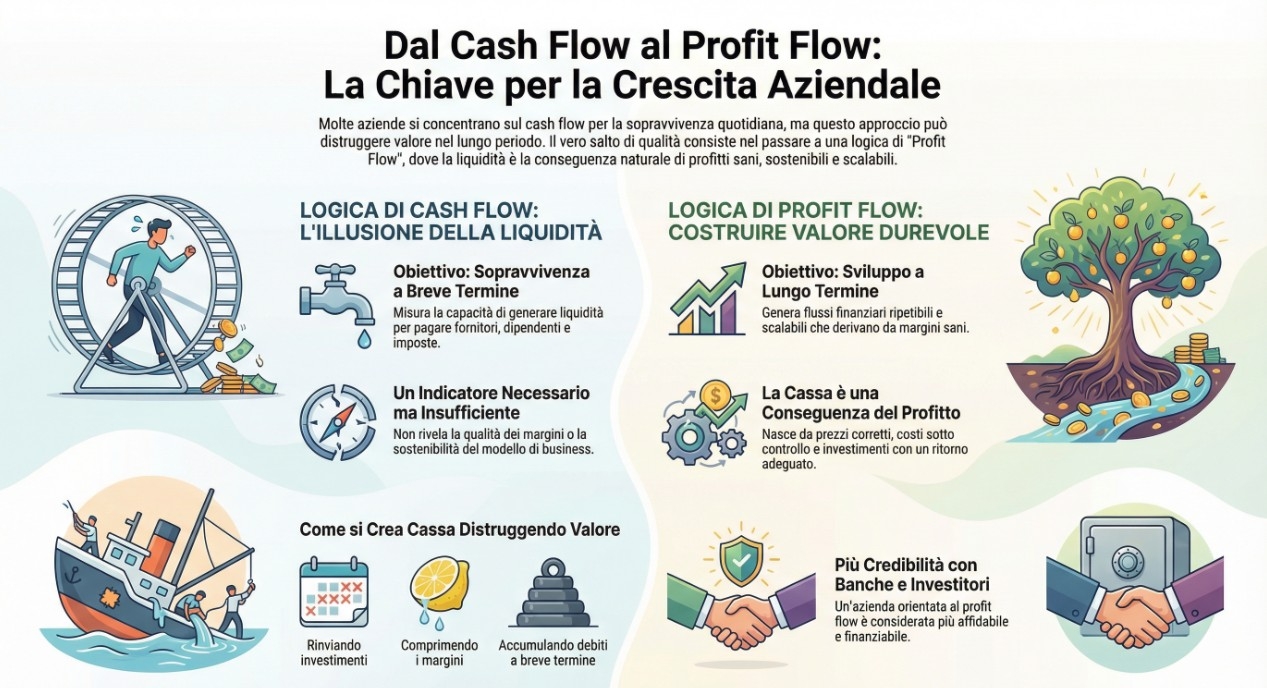

Per molte imprese il cash flow è diventato l’unico indicatore di sopravvivenza: “Finché c’è cassa, si va avanti”.

È una logica comprensibile, soprattutto in contesti di incertezza, ma strategicamente pericolosa.

Un’azienda può generare cassa oggi e distruggere valore domani.

Il vero salto di qualità nella gestione d’impresa avviene quando si passa da una logica di Cash Flow a una logica di Profit Flow.

Cash Flow: necessario, ma non sufficiente

Il cash flow misura la capacità dell’impresa di generare liquidità nel breve periodo.

È uno strumento fondamentale per:

- garantire la continuità operativa;

- pagare fornitori, dipendenti e imposte;

- evitare tensioni finanziarie.

Tuttavia, il cash flow non dice nulla su:

- la qualità del margine;

- la sostenibilità del modello di business;

- la creazione di valore nel medio-lungo periodo.

Un’impresa può avere cassa perché:

- rinvia investimenti;

- riduce manutenzioni e formazione;

- comprime i margini pur di fatturare;

- accumula debiti a breve.

Tutto ciò migliora il cash flow oggi, ma impoverisce il futuro.

Profit Flow: la cassa che nasce dal valore

Il profit flow non è un indicatore contabile tradizionale, ma un concetto manageriale.

Significa generare flussi finanziari:

- ripetibili,

- scalabili,

- derivanti da margini sani.

Il profit flow nasce quando:

- il prezzo riflette il valore offerto;

- i costi sono sotto controllo strutturale;

- i processi sono efficienti e replicabili;

- il capitale investito produce un rendimento adeguato.

In altre parole:

👉 la cassa è conseguenza del profitto, non il contrario.

Il problema delle imprese “cash positive ma value negative”

Nella consulenza strategico-finanziaria capita spesso di incontrare imprese che:

- fatturano molto,

- incassano regolarmente,

- ma non aumentano il proprio valore economico.

I segnali tipici sono:

- margini lordi in costante erosione;

- dipendenza eccessiva dal titolare;

- crescita del fatturato senza crescita dell’utile;

- investimenti fatti “a intuito”, non per ritorno atteso.

Queste imprese lavorano per la cassa, non per il profitto strutturale.

Come si costruisce il Profit Flow

Il passaggio da cash flow a profit flow richiede un cambio di approccio.

1. Dal fatturato al margine

Non tutte le vendite sono uguali.

Occorre distinguere tra:

- fatturato che genera valore,

- fatturato che consuma risorse.

La domanda giusta non è: “Quanto abbiamo incassato?”

Ma…: “Quanto valore economico abbiamo creato?”

2. Dal controllo di cassa al controllo del capitale investito

Il profit flow si costruisce monitorando:

- capitale circolante;

- immobilizzazioni;

- ritorno sugli investimenti.

Ogni euro investito deve avere una logica di ritorno, non solo di utilità operativa.

3. Dai costi variabili ai costi strutturali

Ridurre i costi “una tantum” migliora il cash flow.

Ripensare la struttura dei costi migliora il profit flow.

È la differenza tra:

- tagliare,

- progettare.

4. Dalla gestione quotidiana alla pianificazione

Il profit flow richiede:

- budget;

- scenari;

- piani pluriennali.

Non si governa il valore con l’urgenza del giorno per giorno.

Perché il Profit Flow è decisivo nel rapporto banca–impresa

Banche e investitori guardano sempre meno alla sola liquidità corrente e sempre più a:

- sostenibilità dei margini;

- capacità prospettica di generare utili;

- qualità della governance.

Un’impresa orientata al profit flow:

- è più finanziabile;

- negozia meglio il credito;

- riduce il rischio percepito.

Il cash flow è una condizione di sopravvivenza.

Il profit flow è una condizione di sviluppo.

Le imprese che crescono davvero non sono quelle che inseguono la cassa, ma quelle che progettano il valore e lasciano che la cassa ne sia la naturale conseguenza.

Se vuoi far crescere la tua azienda, la domanda non è: “Quanta liquidità ho oggi?”

Ma: “Che tipo di profitti sto costruendo per domani?”

Vedi anche gli Strumenti

- Calcolatore Break even point

- Analisi Cash flow

Tag: